1. Nuevo

Última actualización : Noviembre de 2025

Estados-Unidos : Los gráficos de la tasa de ganancia, tasa de plusvalía, composición del capital y sus determinantes de 1929 a 2024, ver más abajo :

Valor y trabajo productivo. Un enfoque puramente social de conceptos económicos marxistas básicos, Louvain-la-Neuve, Diffusion Universitaire Ciaco, 2019, 60 páginas : véase sección 6. (El mismo texto ha sido publicado por la Editorial Académica Española, en 2019 también)

- Tasa de ganancia y crisis ciclicas - Estados-Unidos, 1929-2024

- Tasa de ganancia Tasa de plusvalía Composición orgánica del capital Estados Unidos 1929-2024

- La tasa de plusvalía y sus determinantes, Estados Unidos, 1929-2024

- La composición orgánica del capital y sus determinantes, Estados Unidos - 1929-2024

- Salarios reales y productividad - 1948-2021 (EEUU)

- El cuadro metodológico de la teoría de las crisis en Marx y su validación empírica

Tasa de ganancia y crisis ciclicas - Estados-Unidos, 1929-2024

![[Esp] - EU 1929-2024 - Taux de profit et Crises cycliques](/telechargements/images/large_[Esp]_EU_1929_2024_Taux_de_profit_et_Crises_cycliques.png)

Nota para la lectura de nuestros gráficos : Todos nuestros indicadores han sido convertidos en índices (1929 = 100). Un índice de 166 en 1966 para la tasa de ganancia significa que era un 66% superior a la de 1929, mientras que un índice de 68 en 1938 significa que era un 32% inferior. Los rectángulos grises están ahí sólo para indicar los años de crisis económica oficialmente reconocida como tal por el NBER, por lo que su tamaño no significa nada en particular. El NBER se refiere a una recesión como "un descenso significativo de la actividad económica en todos los sectores durante varios meses, normalmente visible en la producción, el empleo, la renta real y otros indicadores".

Tasa de ganancia y crisis cíclicas

Obtener una ganancia es el objetivo y la fuerza motriz de cualquier inversión en la economía capitalista : el dueño de un capital sólo invertirá si espera obtener una cantidad y una tasa de retorno suficientes “La tasa de ganancia es la fuerza motriz de la producción capitalista, y sólo se produce lo que se puede producir con beneficio… […] … la tasa de valorización del capital total, la tasa de ganancia, es el estímulo de la producción capitalista (de la misma manera que la valorización del capital es su único objetivo)…” [1]. En cierto modo, mide la rentabilidad final de la economía capitalista, ya que mide el rendimiento de la inversión. Marx lo calcula estableciendo una relación entre la plusvalía y el total del capital invertido [2]. Cuando la tasa de ganancia sube (flechas verdes hacia arriba en el gráfico), el negocio prospera, cuando baja (flechas rojas hacia abajo), decae y, cuando alcanza el punto más bajo dentro de un ciclo de alzas y bajas (círculos rojos), la crisis estalla (líneas verticales grises).

Las consecuencias de esta última serán el endurecimiento de las condiciones laborales de los asalariados y la desvalorización de todos los elementos que intervienen en la actividad productiva : la caída de los salarios como consecuencia del creciente desempleo y la desvalorización del "capital máquina" (o capital constante) como consecuencia de las quiebras, de los activos no vendidos o liquidados. En otras palabras, al aumentar el numerador de la tasa de ganancia (la plusvalía derivada de la explotación de los asalariados) y al reducir su denominador (desvalorización de la maquinaria y caída de los salarios), la crisis permite recuperar dicha tasa de ganancia. Un nuevo ciclo de producción puede entonces iniciarse, hasta la próxima crisis y así sucesivamente : "El estancamiento sobrevenido en la producción habría preparado – en los límites capitalistas – una expansión subsiguiente de la producción. De este modo se habría recorrido el ciclo una vez más. Una parte del capital depreciado por el estancamiento volvería a encontrar su antiguo valor. En resumen, se habría recorrido de nuevo el mismo círculo vicioso, en las condiciones de producción ampliadas, con un mercado ampliado y con un potencial productivo acrecentado" [3]. El mecanismo interno de la crisis crea así, por sí mismo, las condiciones para la creación de un "mercado ampliado", un "mayor potencial productivo" y una "producción ampliada".

Esto es exactamente lo que el gráfico anterior nos muestra : cada crisis empieza después de un ciclo de subida y bajada de la tasa de ganancia. La excepción de la crisis de 1945 puede explicarse por las dificultades de reconversión de la economía estadounidense justo después del final de la guerra [4]. Así, el descenso de la tasa de ganancia desde 2013 anuncia la próxima crisis económica, que la pandemia aceleró en 2020. Esta respiración autosostenida de la actividad productiva, entremezclada con crisis periódicas, es una de las mejores confirmaciones del análisis que Marx llevó a cabo a partir de sus observaciones empíricas y trabajos teóricos. Engels lo resume de la siguiente manera en el Anti-Dühring [5]:

“...En efecto desde 1825, año en que estalla la primera crisis general, no pasan 10 años seguidos sin que todo el mundo industrial y comercial, la producción y el intercambio de todos los pueblos civilizados y de su séquito de países más o menos bárbaros, se salga de quicio. El comercio se paraliza, los mercados están sobresaturados de mercancías, los productos se estancan en los almacenes abarrotados, sin encontrar salida; el dinero contante se hace invisible ; el crédito desaparece ; las fábricas paran; las masas obreras carecen de medios de vida precisamente por haberlos producido en exceso, las bancarrotas y las liquidaciones se suceden unas a otras. El estancamiento dura años enteros, las fuerzas productivas y los productos se derrochan y se destruyen en masa, hasta que, por fin, las masas de mercancías acumuladas, más o menos depreciadas, encuentran salida, y la producción y el cambio van reanimándose poco a poco. Paulatinamente, la marcha se acelera, el paso de andadura se convierte en trote, el trote industrial, en galope y, por último, en carrera desenfrenada, en un steeple-chase de la industria, el comercio, el crédito y la especulación, para terminar finalmente, después de los saltos más arriesgados, en la fosa de un krach. Y así, una vez y otra. Cinco veces se ha venido repitiendo la misma historia desde el año 1825, y en estos momentos (1877) la estamos viviendo por sexta vez." [6].

La pertinencia de este análisis queda atestiguada no sólo por todas las crisis cíclicas que han surgido desde 1929, como se muestra en nuestro gráfico anterior, sino más generalmente por las veinticinco crisis que el capitalismo ha vivido durante casi dos siglos [7] si consideramos que la del año 1825 es la primera crisis general del capitalismo: “...no es sino con la crisis de 1825 cuando se abre el ciclo periódico de la vida moderna del capitalismo." [8]. Esto nos da un ciclo medio de más o menos ocho años entre dos crisis a nivel internacional a lo largo de dos siglos y seis años y medio para el periodo aquí considerado (1929-2024).

La naturaleza cíclica de la acumulación del capital y sus crisis en los dos últimos siglos, así como la perfecta correspondencia entre la evolución de la tasa de ganancia y el estallido de las crisis, debería, como mínimo, impactar a quienes todavía se reivindican a favor del análisis luxemburguista que, a pesar de tan evidentes pruebas, afirma lo siguiente : “En los años 1860 y 1970, la fórmula de un período decenal realizando todo el ciclo de la industria capitalista era en Marx y Engels una simple observación de hechos : estos hechos no correspondían a una ley natural, sino a una serie de circunstancias históricas específicas... [...] La periodicidad decenal de estas crisis internacionales es un hecho puramente externo, una coincidencia” [9]. Que en dos siglos de capitalismo se hayan producido veinticinco crisis internacionales tan estrechamente correlacionadas con la evolución de la tasa de ganancia no es "un hecho puramente externo, una coincidencia", tanto menos cuanto que esta correlación corresponde en todo sentido al análisis realizado por Marx en “El capital”.

_______________

Hemos vuelto a traducir las citas a partir de la versión francesa de los textos.

[1] Marx, Le Capital, Livre III, Ed. Sociales, tome 1 : 271, 254.

[2] En lenguaje común: ganancia / capital total = ganancia / (salarios + capital máquina) o, en palabras marxistas : plusvalía / (capital variable + capital constante).

[3] Marx, La Pléiade – Economie II, Livre III du Capital : 1037.

[4] Hemos elegido el ejemplo de Estados Unidos porque, a pesar de su pérdida de poder en la década de 1970, ha seguido siendo la economía dominante durante más de un siglo y, como tal, suele ser el desencadenante de crisis a escala internacional (piénsese en la crisis de 1929 o en la crisis de las hipotecas de alto riesgo de 2008-09). Así, una crisis económica internacional afecta inevitablemente a Estados Unidos, y una crisis en ese país repercute de facto en la economía mundial. Con la excepción de Asia emergente, a la que sólo nos referiremos y en la que desgraciadamente no podemos detenernos, la evolución aquí descrita es válida para la mayor parte de la economía mundial desarrollada.

[5] Esta obra, firmada por Engels, está en realidad concebida, discutida y coescrita con Marx : « … como el punto de vista aquí desarrollado ha sido en su máxima parte fundado y desarrollado por Marx, y en su mínima parte por mí, era obvio entre nosotros que esta exposición mía no podía realizarse sin ponerse en su conocimiento. Le leí el manuscrito entero antes de llevarlo a la imprenta, y el décimo capítulo de la sección sobre economía («De la Historia crítica») ha sido escrito por Marx… », Engels, Prologo a la segunda edición, Marxist Internet Archive 2003: 33.

[6] Chapitre II, Notions théoriques, Ed. Sociales 1973 : 312-313

[7] 1825, 1836-39, 1847-48, 1857, 1864-66, 1873, 1882-84, 1890-93, 1900-03, 1907, 1911-13, 1918-21 (23 en All), 1929-32, 1937-38, 1948-49, 1952-54, 1957-58, 1966-67, 1970-71, 1974-75, 1980-82, 1990-91, 2001, 2008-09, 2020.

[8] Marx, La Pléiade, Economie I, Postface à la seconde édition allemande du Capital : 553.

[9] Rosa Luxemburg, Réforme ou révolution (1898), Maspéro.

.

Inicío de paginaTasa de ganancia Tasa de plusvalía Composición orgánica del capital Estados Unidos 1929-2024

![[Esp] - EU 1929-2024 - Taux de profit - Taux de plus-value et Composition du capital](/telechargements/images/large_[Esp]_EU_1929_2024_Taux_de_profit_Taux_de_plus_value_et_Composition_du_capital.png)

Nota para la lectura de nuestros gráficos : Para facilitar la lectura, las barras grises que indican los momentos de crisis económica sólo llegan hasta la curva más baja para evitar solapamientos.

La tasa de ganancia mide la rentabilidad del capital total invertido. Indica cómo éste último se valoriza y expresa así el grado de realización de la finalidad capitalista. De todas las leyes del capitalismo, ésta es la que Marx consideraba como la más importante históricamente [1]. Sus fluctuaciones nos presentan dos dinámicas :

- Por un lado, las pulsaciones a corto plazo de los ciclos de acumulación, compuestos sucesivamente por un período de alza de la tasa de ganancia, después por una baja, y acabándose por una recesión. Son los ciclos económicos típicamente estudiados por Marx en El Capital [2], ciclos que él llamaba “decenales” [3].

- Por otro lado, las evoluciones tendenciales de la tasa de ganancia a medio plazo que muestran fases más amplias: al alza (1933-44), a la baja (1966-82), al alza (1982-97), y a un aumento más moderado desde 1997, fases a medio plazo que vienen determinadas esencialmente por la evolución de la composición orgánica (en valor) del capital : (1933-44), (1944-66), (1966-82), (1982-2000) et (2000...).

Sin embargo, no porque la tasa de ganancia caiga a la salida de cada ciclo de acumulación se está forzosamente en presencia de una baja tendencial de la tasa de ganancia, de la misma manera que no porque el calentamiento climático y la estación de verano corresponden a una elevación de temperatura estos dos fenómenos comparten la misma causalidad : el primero está ligado a las actividades humanas, y el segundo al movimiento de la tierra alrededor del sol. Lo mismo ocurre con la tasa de ganancia : ni sus fluctuaciones a corto o medio plazo, ni las razones de estas fluctuaciones deben ser confundidas. Así, las caídas recurrentes de la tasa de ganancia a la salida de los ciclos de acumulación pueden tener lugar dentro de una tendencia a medio plazo al alza o a la baja de éste. La baja tendencial actúa a medio plazo, como indicaba Marx en El Capital, y no en cada ciclo corto [4].

Las fluctuaciones de la tasa de ganancia resultan de la evolución respectiva de la tasa de plusvalía como numerador y de la composición orgánica del capital como denominador:

- La tasa de plusvalía reparte el producto social entre las ganancias y los salarios. Por tanto, la dinámica de inversiones y las crisis dependen en gran medida del equilibrio en la proporcionalidad de este reparto, como lo explica Marx en el libro II de El Capital : “...el poder de consumo de la sociedad... tiene como base condiciones de reparto antagónicas que reducen el consumo de la gran masa de la sociedad a un mínimo variable dentro de límites más o menos estrechos. Además está restringido por el deseo de acumular, la tendencia a aumentar el capital y a producir plusvalía a una escala más amplia” [5].

- La composición orgánica del capital mide la sobrecarga en capital constante en valor cuando las ganancias de productividad ya no pueden compensar los gastos permitidos para obtener los medios de producción.

Así, el gráfico nos muestra una proximidad muy grande entre la evolución de la tasa de ganancia y la de la tasa de plusvalía, y la composición orgánica del capital viene después a añadir o contrarrestar sus efectos : tanto en las reducciones como reanudaciones, la tasa de ganancia retorna primero como consecuencia de la inversión de la tasa de plusvalía, la composición del capital sólo entra en juego posteriormente.

Sin embargo, no hay que olvidar que, tanto el numerador de la tasa de ganancia (la tasa de plusvalía), como su denominador (la composición orgánica del capital), están ambos influenciados muy fuertemente por la evolución de la productividad del trabajo. Las incidencias de esta última están detalladas en los gráficos de más abajo y que explican los determinantes de la tasa de plusvalía y de la composición orgánica del capital.

Para marchar, el capitalismo necesita apoyarse en sus dos piernas: la producción y la venta. Ahora bien, con demasiada frecuencia se presenta la tasa de ganancia reducida sólo a la parte de las dificultades encontradas en la producción (la dificultad para extraer suficientemente plustrabajo en relación a un capital dado). En realidad, la tasa de ganancia es una variable sintética que expresa simultáneamente las dinámicas y las contradicciones relativas a la producción y a la realización del valor: como su evolución depende tanto de la eficacia del capital (en el denominador) como de la repartición del producto total (la tasa de plusvalía en el numerador), mide tanto la capacidad del capital para asegurar su rentabilidad como la adecuación de los mercados para la producción. Por tanto, es erróneo privilegiar uno solo de los dos aspectos del circuito de la acumulación (producción o venta), o hacerlos depender estrictamente el uno del otro. En realidad, Marx desarrolla una visión integrada del circuito de la acumulación en un sistema de variables parcialmente independientes. Esta concepción sintética de la tasa de ganancia constituye una de las aportaciones metodológicas mayores de Marx. Aquí estamos muy lejos de todos los esquemas simplificadores que reducen la mecánica compleja del Capital y de sus contradicciones a una explicación monocausal en la que las crisis recurrentes tendrían siempre una sola y misma causa a lo largo de la historia, que ésta sea :

- La contradicción entre el carácter social de la producción y su apropiación privada (Lenin).

- El agotamiento progresivo de los mercados extra-capitalistas(Luxemburgo).

- La penuria de plusvalía consecutiva a la sobre-acumulación (Grossman-Mattick).

- La concentración del capital (Hilferding).

- El intercambio desigual (Samir Amin).

- La forma de valor y el paso del sometimiento formal al real del trabajo por el capital (Perspective Internationaliste).

- Etc.

En conclusión, la tasa de ganancia debe concebirse como un indicador integrado que restituye a la vez las condiciones de la producción y de la realización del producto social total. Expresa tanto las contradicciones ligadas a la repartición del valor producido (la lucha de clase – es decir, la tasa de plusvalía en el numerador), como el mecanismo de sobrecarga en capital fijo (las fuerzas productivas – es decir, la composición del capital en el denominador).

___________________________________________________________

[1] “...de todas las leyes de la economía política moderna, la más importante. Esencial para la comprensión de los problemas más difíciles, es también la ley más importante desde el punto de vista histórico, una ley que, a pesar de su simplicidad, jamás ha sido comprendida hasta el presente y, menos todavía, enunciada conscientemente”, Marx, Grundrisse, La Pléiade II: 271-272.

[2] “A medida que disminuye la acumulación capitalista, desaparece también la causa de su disminución, a saber, la desproporción entre capital y fuerza de trabajo explotable. Por tanto, el mecanismo del proceso de producción capitalista elimina por sí mismo los obstáculos que crea espontáneamente”, Marx, El Capital, Libro I, 4ª edición alemana, Éditions Sociales, 1983: 694. “Las crisis no son nunca más que soluciones momentáneas y violentas que restablecen por un momento el equilibrio turbado [...] El estancamiento sobrevenido en la producción habría preparado – dentro de los límites capitalistas- una expansión subsiguiente de la producción. Así se habría recorrido el ciclo una vez más. Una parte del capital depreciado por el estancamiento volvería a encontrar su antiguo valor. En resumen, el mismo círculo vicioso sería recorrido de nuevo, en condiciones de producción amplificadas, con un mercado ampliado, y con un potencial productivo acrecentado”, Marx, El Capital, Libro III, La Pléiade II: 1031 & 1037.

[3] El ciclo de acumulación hunde sus raíces en la necesidad de acrecentar el capital constante en detrimento del capital variable, por tanto, su ritmo está ligado esencialmente a los ciclos más o menos decenales de rotación del capital fijo : “A medida que el valor y la duración del capital fijo invertido se desarrollan con el modo de producción capitalista, la vida de la industria y del capital industrial se desarrolla en cada empresa particular y se prolonga durante un período de, digamos, una media de diez años. [...] ...este ciclo de rotaciones que se encadenan y se prolongan durante una serie de años, en los que el capital está prisionero de su elemento fijo, constituye una de las bases materiales de las crisis periódicas”, Marx, El Capital, Libro II, La Pléiade: 614. Precisemos también que Marx hace del periodo decenal una media y no un absoluto : “Sin duda, los períodos de inversión del capital son muy diferentes, pero la crisis sirve siempre de punto de partida para una poderosa inversión; suministra, pues, más o menos –desde el punto de vista de la sociedad tomada en su conjunto- una nueva base material para el próximo ciclo de rotación”, Marx, El Capital, Libro II, Éditions Sociales, tomo IV: 171.

[4] “Así la ley [de la baja tendencial de la tasa de ganancia] no actúa más que en tanto que tendencia cuya acción no se manifiesta netamente más que en ciertas circunstancias y en el curso de largos períodos”, Libro III, La Pléiade II: 1023. Marx define, pues, dos casos en que “la acción de la ley se manifiesta netamente”: (1) "en ciertas circunstancias" y (2) "en el curso de largos períodos". Pero, ¿qué entiende él por “largos períodos”? La respuesta está dada claramente al comienzo de este mismo capítulo sobre las influencias contrarias : “Si se considera el desarrollo enorme de las fuerzas productivas del trabajo social, aunque sólo sea en los últimos treinta años, y si comparamos este período con todos los períodos anteriores; si se considera más especialmente la masa enorme de capital fijo que, además de las máquinas propiamente dichas, entra en el proceso social de producción, tomado como un todo, entonces la dificultad que los economistas han encontrado hasta ahora no es explicar la baja de la tasa de ganancia como tal, sino más bien las razones por las cuales esta baja no ha sido más importante ni más rápida”, (ídem: 1014). Así, cuando Marx evoca “largos períodos” en el curso de los cuales se ejerce la ley de la baja tendencial de ganancia, él habla de una ‘treintena de años’. A partir de ahí, no estamos ni en el espacio de tiempo de los ciclos decenales, ni en el secular indicado por algunos autores, espacio ausente de la obra de Marx puesto que él data el comienzo de la época moderna del capitalismo a partir de 1825 y escribe El Capital en la segunda mitad del siglo XIX.

[5] Marx, El Capital, Libro III, La Pléiade II: 1026-1027.

.

Inicío de paginaLa tasa de plusvalía y sus determinantes, Estados Unidos, 1929-2024

![[Esp] - EU 1929-2024 - Taux de plus-value et ses déterminants](/telechargements/images/large_[Esp]_EU_1929_2024_Taux_de_plus_value_et_ses_déterminants.png)

Las fluctuaciones de la tasa de plusvalía siguen en gran medida las variaciones del tasa de ganancia. En el gráfico, las fluctuaciones de esta tasa (1) son el resultado de la lucha de clases, es decir, de las variaciones entre el valor creado por los asalariados (3) y su coste (4) ; la tasa de plusvalía aumenta cuando ambas curvas se alejan, y disminuye cuando se acercan. También pueden deducirse del diferencial entre la evolución de la productividad en el sector de los medios de consumo (5) y la evolución de los salario reales (2) : cuando los aumentos de productividad son superiores al aumento de los salarios reales, la tasa de plusvalía aumenta, y viceversa (a igualdad de horas de trabajo).

I. 1933-1944 : Tras la caída de la tasa de plusvalía a raíz de la crisis de 1929, se recuperó hasta 1944 gracias a la recuperación económica impulsada por el New Deal (1933-39) y luego por la economía de guerra durante la Segunda Guerra Mundial.

II. 1948-1966 : Tras la caída de la tasa de plusvalía a raíz de las dificultades de la posguerra, se recuperó hasta 1966. Contrariamente a una idea heredada, los salarios y las ganancias no evolucionan forzosamente en razón inversa el uno del otro: pueden aumentar al mismo tiempo por poco que las ganancias de productividad sean suficientemente intensas y repartidas. Es el ‘milagro’ de los Treinta años gloriosos durante los cuales todas las variables económicas aumentaban conjuntamente ¡mientras permitían una disminución del tiempo de trabajo! Esto se traducía en un pleno empleo y una triplicación de los salarios reales en los países de la OCDE (de media). El gráfico indica que las intensas ganancias de productividad durante este período:

• han hecho bajar el valor medio de los bienes de consumo (5),

• y, por tanto, el valor de a fuerza de trabajo (4),

• mientras permitían un aumento de los salarios reales (2),

• y una disminución del tiempo de trabajo (3).

III. 1966-1982 : La tasa de plusvalía disminuye durante todo este período pues la ralentización de las ganancias de productividad (5) no permite ya compensar la disminución del tiempo de trabajo (3) y la prosecución del alza de los salarios reales limitado a 1966-1972 (2).

IV. 1982-2013 : La tasa de plusvalía remonta después de 1982 pues las ganancias de productividad en el sector de bienes de consumo se han recuperado – pero sin llegar a los niveles de la inmediata posguerra- (5), mientras que el tiempo de trabajo ya no disminuye (3), y el alza de los salarios reales se ha ralentizado considerablemente (2) tras la austeridad neoliberal. Esta remontada de la tasa de plusvalía, así como la disminución de la composición orgánica del capital hasta el 2000, estarán en la base del alza de la tasa de ganancia aumentó hasta 1997 y luego su aumento más moderado, como podemos constatarlo en el gráfico “Tasa de ganancia – Tasa de plusvalía – Composición del capital, Estados Unidos (1929-2024)” en esta misma página

V. 2013... : La tasa de plusvalía ha descendido ligeramente desde 2013. Cayó durante la pandemia como consecuencia de las medidas de apoyo a la actividad económica. El reto de la ofensiva patronal post-Cóvida es restaurarla. La lucha contra la inflación es un pretexto probado, como lo fue a principios de los años ochenta, para justificar el rigor de la política neoliberal. Por tanto, el tipo de las plusvalías ha aumentado considerablemente de 2020 a 2023.

________________________________________________________

EXPLICACIÓN PATENTE DE LAS VARIABLES :

La tasa de plusvalía

El valor total creado se descompone en salarios (valor de la fuerza de trabajo) y ganancias (plusvalía). . La tasa de plusvalía relaciona la plusvalía con los salarios. Como la plusvalía es igual al valor total creado menos los salarios, la tasa de plusvalía es igual a : plusvalía /salarios = (valor total creado – salarios) / salarios = (valor total creado / salarios) – (salarios / salarios) = (valor total creado / salarios) – 1 = (valor total creado / valor de la fuerza de trabajo) – 1 = [(3) / (4)] – 1 en el gráfico.

Dicho de otro modo, la tasa de plusvalía aumenta cuando las curvas (3) y (4) se separan, y disminuye cuando estas curvas se acercan.

Por lo demás, también se puede demostrar que la tasa de plusvalía depende de la evolución respectiva de la productividad del trabajo y del salario real : si la productividad del trabajo aumenta más rápidamente que el salario real, entonces la tasa de plusvalía aumenta, e inversamente (igualdad de horas de trabajo). Es lo que nos muestra también el gráfico: cuando la curva (5), que representa la inversa de la productividad, decrece más rápidamente de lo que aumentan los salarios reales (2), entonces la tasa de plusvalía aumenta, e inversamente.

El salario real

Corresponde a la cantidad de medios de consumo (bienes y servicios) que un trabajador puede adquirir. Se calcula relacionando, bajo forma de índices, la evolución de los salarios nominales con la evolución de los precios al consumo.

El valor por medio de consumo

Es la inversa de la productividad del trabajo. Se calcula relacionando, bajo forma de índices, la evolución de los precios al consumo con la evolución del equivalente monetario de los valores (ver más abajo).

El equivalente monetario de los valores

Para expresar nuestras variables en términos de valores en el sentido marxista (es decir, horas de trabajo), hemos dividido las cantidades monetarias por la expresión monetaria de los valores, es decir, la cantidad en dólares de una hora de valor creado. Esto se calcula dividiendo el producto interior neto del sector de mercado por el número total de horas trabajadas en este sector.

.

Inicío de paginaLa composición orgánica del capital y sus determinantes, Estados Unidos - 1929-2024

![[Esp] - EU 1929-2024 - Composition organique du capital et ses déterminants](/telechargements/images/large_[Esp]_EU_1929_2024_Composition_organique_du_capital_et_ses_déterminants.png)

Se afirma con frecuencia que la disminución de la tasa de ganancia resulta de la mecanización creciente de la economía: la utilización acrecentada de medios de producción aumentaría la composición orgánica del capital (la relación en valor entre máquinas y trabajo). Esto es correcto en la medida en que la contratendencia subrayada por Marx (es decir, los aumentos de productividad) ya no es capaz de contrarrestar esta creciente mecanización de la economía. Los aumentos de productividad reducen el valor de estas máquinas y compensan así el aumento de su número [1]. Es exactamente lo que muestra el gráfico de arriba : la composición orgánica del capital no se acrecienta más que cuando las ganancias de productividad se ralentizan en el sector de los medios de producción y ya no permiten compensar el aumento de la composición técnica del capital (el número de medios de producción por trabajador).

Por etapas (1929-44; 1958-69; 1983-2000; 2011-19), esta composición técnica no ha hecho sino aumentar: en todo el período, un asalariado utiliza hoy por término medio seis veces más medios de producción que en la época de la Gran Depresión de 1929. Dado que las variaciones en la disminución del valor de la fuerza de trabajo desempeñan un papel poco importante a la hora de explicar las fluctuaciones de la composición orgánica del capital, son sobre todo los cambios en el aumento de la productividad de los medios de producción los que hacen que su valor disminuya y explican las fluctuaciones de la composición orgánica del capital: cuando el valor por medio de producción disminuye más rápidamente que el aumento de la composición técnica del capital, entonces la composición orgánica disminuye, y viceversa.

________________________________________________________

[1] "En una palabra, el desarrollo que acrecienta la masa del capital constante con relación al capital variable reduce, como consecuencia de la productividad acrecentada del trabajo, el valor de sus elementos; impide, pues, que el valor del capital constante, aun aumentando sin cesar, se acreciente en la misma proporción que la masa material, es decir, el volumen de los medios de producción puesto en movimiento por la misma cantidad de fuerza de trabajo. Puede ocurrir incluso que, en algunos casos, aumente la masa de los elementos del capital constante aunque su valor permanezca constante o incluso disminuya”, Marx, El Capital, libro III, La Pléiade II: 1019.

“...gracias a una productividad acrecentada, paralelamente, pues, al aumento del número de máquinas a precio reducido, el precio de la mercancía disminuye, la tasa de ganancia puede seguir siendo la misma... La tasa de ganancia podría incluso crecer si el aumento de la tasa de plusvalía estuviese ligado a una disminución sensible del valor de los elementos del capital constante, especialmente del capital fijo [consecutivamente a las ganancias de productividad]”, Marx, El Capital, libro III, Pléiade II: 1013.

_______________________________________________________________

EXPLICACIÓN PATENTE DE LAS VARIABLES :

La composición orgánica del capital

La composición orgánica del capital relaciona el capital constante con el capital variable. Es la relación entre lo que no hace más que transmitir su valor y lo que crea uno nuevo, o entre lo que no produce plusvalía y lo que produce, o también, entre el trabajo pasado cristalizado en las medios de producción y el trabajo presente representado por los asalariados. Se calcula, pues, relacionando el capital fijo invertido con la masa salarial empleada.

La composición técnica del capital

En sentido estricto, la composición técnica del capital es la cantidad de medios de producción empleados por trabajador, o el capital por cabeza. Esta composición técnica se calcula aquí dividiendo el índice de evolución del stock neto de capital (en $) por el índice de evolución de los precios de los medios de producción (en $ por medio de producción). El resultado de esta relación nos da un índice del aumento de la cantidad de medios de producción.

El valor por medio de producción

Es la inversa de la productividad en el sector de los medios de producción. Es la evolución, bajo forma de índices, del número medio de horas necesarias para producir un medio de producción. Este valor se obtiene dividiendo el índice del precio medio del capital fijo por el equivalente monetario de los valores (el equivalente en dólares de una hora de valor creado: se calcula relacionando el producto interior neto del sector mercantil con el número total de horas de trabajo suministradas en este sector).

.

Inicío de paginaSalarios reales y productividad - 1948-2021 (EEUU)

![[USA] - EU 1948-2021 - Salaires réels et Productivité](/telechargements/images/large_[USA]_EU_1948_2021_Salaires_réels_et_Productivité_1.png)

El periodo de postguerra se caracteriza por un aumento paralelo de la productividad y los salarios reales. Esto estabiliza la parte salarial en el producto total y permite al capitalismo evitar, por un tiempo, « una sobreproducción que procede precisamente de que la masa del pueblo nunca puede consumir más que la cantidad media de los bienes de primera necesidad, que su consumo no aumenta por lo tanto al ritmo del aumento de la productividad del trabajo » (Marx [1]).

Tal es la explicación básica adoptada por los marxistas de postguerra para comprender la prosperidad del periodo : « Es innegable que los salarios reales han aumentado en la época moderna. Pero solamente en el marco de la expansión del capital, la cual supone que la relación de los salarios con las ganancias siga siendo constante en general. La productividad laboral debía entonces elevarse con una rapidez que permitiera a la vez acumular capital y mejorar el nivel de vida de los obreros » (Mattick [2]). En otras palabras, « Tanto los salarios como las ganancias pueden aumentar si la productividad crece suficientemente » (Mattick [3]). Esto nos muestra que la escuela de la regulación no ha inventado nada básicamente nuevo : no ha hecho sino prolongar un análisis ya bien desarrollado por Marx y sus seguidores (Marx [4]).

El desfase entre productividad y salarios se tornará patente y creciente sólo a partir de los años 1980. La evolución ahora más rápida de la productividad (curva superior) con respecto a los salarios (curva inferior) materializa la tendencia natural del capitalismo a aumentar la producción más alla de la demanda solvente. Esto no es sino la explicación básica de la sobreproducción elaborada por Marx : « La sobreproducción tiene especialmente por condición la ley general de producción del capital: producir a medida de las fuerzas productivas (es decir, según la posibilidad que se tiene de explotar la mayor masa posible de trabajo con una masa dada de capital) sin tener en cuenta los límites existentes del mercado o las necesidades solventes... » [5]. En otras palabras : « La razón última de todas las crisis reales sigue siendo la pobreza y el consumo limitado de las masas, ante la tendencia de la economía capitalista a desarrollar las fuerzas productivas como si sólo tuvieran por límite el poder de consumo absoluto de la sociedad… » [6]. Esto es también lo que Engels sintetizaba en una de sus fórmulas muy personales : « Y al paso que la capacidad productiva crece en progresión geométrica, la expansión de los mercados sólo se desarrolla, en el mejor de los casos, en progresión aritmética » [7].

__________________

[1] Marx, Teorías sobre la plusvalía.

[2] Paul Mattick, Integración capitalista y ruptura obrera.

[3] Paul Mattick, Le capital aujourd’hui, publicado por Maximilien Rubel en 'Etudes de marxologie', n°11, Junio de 1967.

[4] Entre otros por Socialisme ou Barbarie (1949-67), una reputada revista marxista de la época. Dicha revista ha fuertemente inspirado la escuela de la regulación (Aglietta,Souyri, Lipietz, etc.), como podemos darnos cuenta a través de esta larga citación (traducción nuestra) : « El capitalismo puede realizar una conciliación en torno al reparto del producto social, debido a que, precisamente, si los salarios y la productividad del trabajo aumentan más o menos al mismo ritmo, la distribución vigente no se ve prácticamente afectada. (…) Según la idea clásica, el capitalismo no podría soportar alzas de salarios, porque éstas ocasionarían automáticamente una disminución de las ganancias, entonces una reducción del fondo de acumulación indispensable para que la empresa pueda sobrevivir en la competencia. Pero este cuadro estático es irrealista. Si tanto la productividad del trabajo como los salarios aumentan en un 4%, las ganancias también deben aumentar en un 4% (…).Mientras estén generalizadas y no superen demasiado los aumentos de productividad, las alzas de salarios quedan perfectemente compatibles con la expansión del capital. Ellas son más bien indispensables a nivel estrictamente económico. En una economía que crece a una tasa promedio del 3% por año y en la cual los salarios representan el 50% de la demanda final, toda brecha un poco significativa entre la tasa de crecimiento de los salarios y la tasa de expansión de la producción conduciría bastante rápidamente a desequilibrios muy importantes y a una incapacidad de vender la producción, la que no podría rectificarse con ninguna « depresión », aun profunda » ('Socialisme ou Barbarie', n° 31, artículo escrito en 1959 y publicado en 1960.)

[5] Marx, Teorías sobre la plusvalía, trad. del francés, Editions sociales, volumen II : 637.

[6] Marx, El Capital, vol. III.

[7] Prólogo de Engels a la edición inglesa, 1886, El Capital, Libro I.

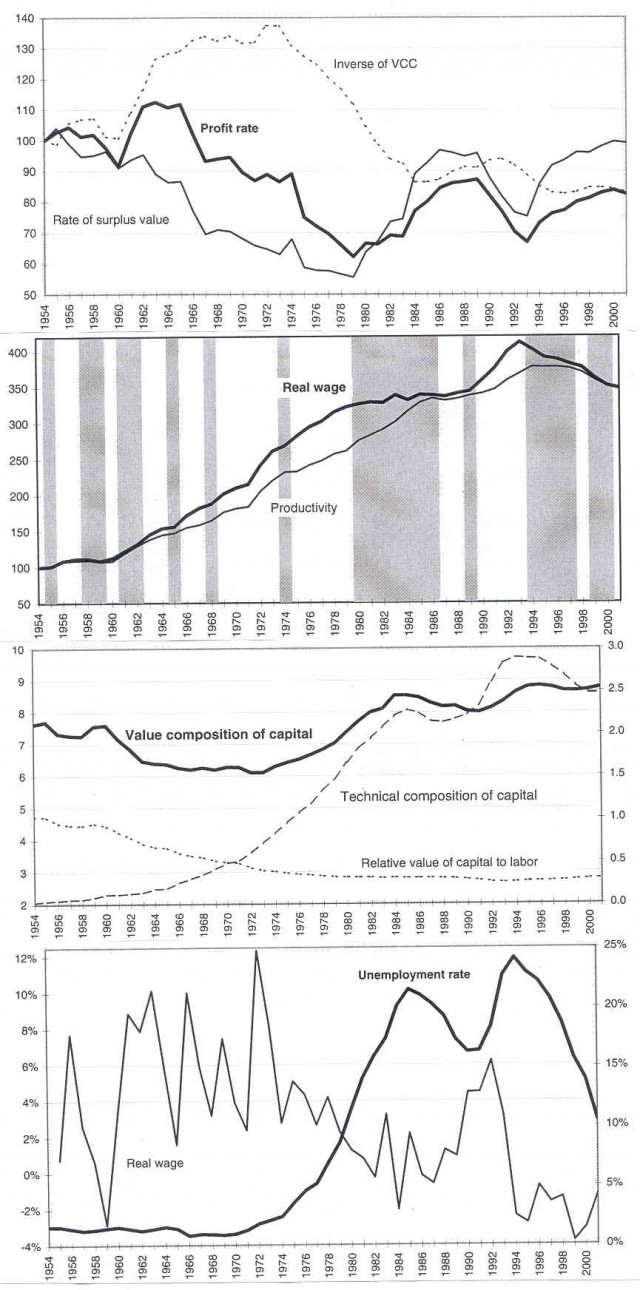

El cuadro metodológico de la teoría de las crisis en Marx y su validación empírica

Las tres fases del periodo de posguerra y sus determinantes [1]

1) Hasta el año 1965, la tasa de ganancia pemanece a un nivel alto (gráfico 1) gracias a los incrementos en la productividad del trabajo (gráfico 2), que permiten reducir la composición orgánica del capital en valor (gráfico 3, y también gráfico 1para la inversa de dicha composición). Esta reducción es suficiente para compensar la disminución en la tasa de plusvalor (gráfico 1), disminución causada por aumentos más fuertes en el salario reale que en la productividad del trabajo (gráfico 2 [2]).

2) Entre 1965 y 1979, la tasa de ganancia disminuye claramente, debido a la disminución de la tasa de plusvalor (gráfico 1). Esta disminución va aparejada con una composición orgánica del capital que queda primero estable (1963-73) y aumenta después (1973-84) (gráficos 3 y 1). Las empresas compensan esta caída en la rentabilidad por despidos masivos (gráfico 4). El crecimiento del ejército industrial de reserva durante los años 70 limita los alzas en el salario reale (gráficos 2 y 4).

3) Entre 1979 y 2001, este freno en el salario reale con respecto a la productividad del trabajo (gráfico 2) permite una recuperación espectacular de la tasa de plusvalor y, por consiguiente, de la tasa de ganancia (gráfico 1). En cuanto al crecimiento, éste estará estimulado por el aumento de un endeudamiento de tipo anglosajón.

… Véase más en nuestro artículo « El cuadro metodológico de la teoría de las crisis en Marx y su validación empírica » : « Le cadre méthodologique de la théorie des crises chez Marx et sa validation empirique ».

___________________________

[1] Estos cuatro gráficos aparecen en un excelente artículo de Sergio Camara Izquierdo : "The Dynamics of The Profit Rate in Spain (1954-2001)" Dicho artículo está disponible on-line : http://rrp.sagepub.com/cgi/content/abstract/39/4/543

[2] Las áreas de color gris en el gráfico 2 indican los periodos en los cuales el salario reale crecen menos que que la productividad del trabajo. Se ve que el año 1979 marca una ruptura : el salario reale suelen crecer más que la productividad antes, y menos después.

.

Inicío de pagina